L'assurance auto peut-elle prendre en charge les rayures sur la carrosserie auto ?

Les rayures sur la carrosserie sont des sinistres particulièrement courants qui peuvent être très onéreux pour les réparer. Pouvant être d’origine accidentelle ou causé par un acte de malveillance, les rayures peuvent ainsi être prises en charges par différentes garanties de votre contrat d’assurance auto. Afin de connaître les conditions de prise en charge des rayures sur votre véhicule, nous faisons le point en détail sur ce sinistre.

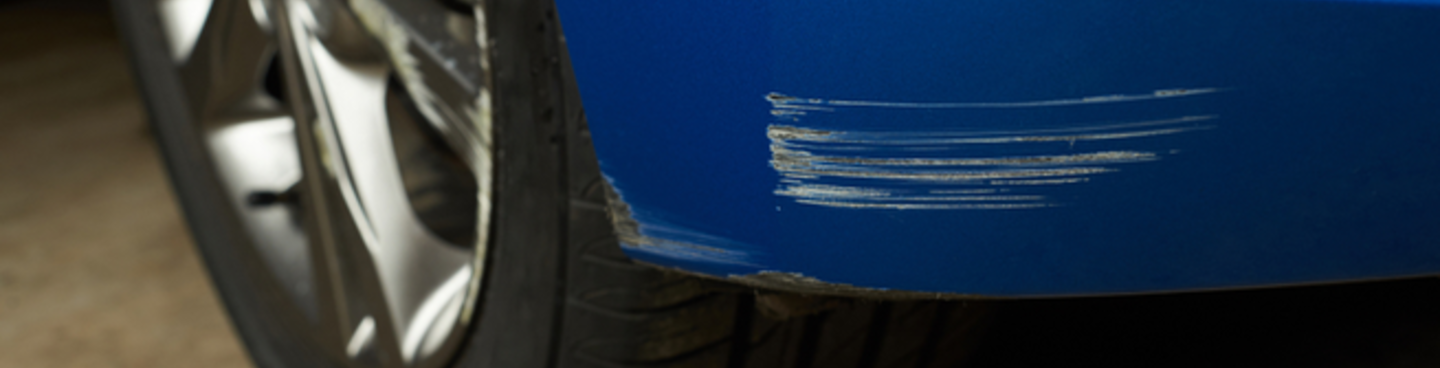

Description des rayures sur la carrosserie de la voiture

Les rayures sur votre voiture correspondent à un endommagement de l’apparence du véhicule : traces sur la peinture et la carrosserie. Ce genre de sinistre peut provenir d’un accrochage, de frottements avec un mur ou un objet en métal ou bien un acte volontaire avec des clefs notamment. Plus ou moins grandes et visibles, les rayures sont des sinistres qui coûtent chers au propriétaire de la voiture.

Qui est responsable des rayures ?

Le responsable est identifié

L’identification du responsable dans un sinistre est un élément essentiel pour être indemnisé. Dans le cas où les rayures ont été causées par un tiers, il est essentiel d’établir un constat à l’amiable avec le propriétaire du véhicule et le responsable du sinistre. Une fois le constat établi et la responsabilité attribuée, c’est la couverture du fautif qui s’appliquera pour couvrir les frais de réparation.

Si vous êtes responsable de ce sinistre (frottements avec un mur, accrochage…), il faudra se référer aux termes de votre contrat afin de savoir si vous pouvez bénéficier d’une indemnisation. Pour couvrir les frais de réparations suite à des rayures dont vous êtes responsable, il convient de souscrire à une assurance auto tous risques.

Le responsable n’est pas identifié

Ce genre de situation est assez courant. En effet, stationnée dans la rue, votre voiture n’est pas à l’abri d’éventuels actes malveillants. Dans le cas où vous ne connaissez ni la cause ni l’auteur de ce sinistre, il convient alors de déposer une plainte contre X au poste de police ou de gendarmerie. Ce dépôt de plainte vous permettra ainsi de présenter un document officiel à votre assureur.

Là encore, ce sont les conditions de votre contrat d’assurance auto qui vont vous permettre de bénéficier d’une possible indemnisation. Pour être protégé contre ce type de sinistre où le responsable n’est pas identifié, il est nécessaire que vous ayez souscrit à une garantie vandalisme. En l’absence de cette garantie, les frais de réparation seront à votre charge et la facture peut être rapidement élevée (jusqu’à 700 € parfois).

La déclaration du sinistre auprès de l’assureur

Une fois le sinistre constaté, vous disposez de cinq jours pour envoyer une lettre recommandée avec accusé de réception à votre assureur. En fonction des cas (si le responsable est identifié ou non), les documents à envoyer ne seront pas les mêmes :

- Constat à l’amiable dans le cas où le responsable est connu

- Dépôt de plainte si le responsable est inconnu

Pour faciliter les démarches et préciser au mieux votre dossier, vous pouvez joindre des témoignages ou des photos du sinistre à votre courrier. Une fois votre demande enregistrée, l’assureur mandatera un expert qui viendra constater et évaluer les dégâts.

Quelle indemnisation pour des rayures sur votre véhicule ?

Une fois la déclaration de sinistre envoyée, l’indemnisation va varier selon la situation et le contrat d’assurance auquel vous avez souscrit :

- Tiers responsable identifié : la responsabilité civile du tiers prend en charge les frais de réparations.

- Tiers responsable non identifié et non couvert par la garantie vandalisme : aucune indemnisation.

- Tiers responsable non identifié et couvert par la garantie vandalisme : prise en charge par l’assureur avec application d’une éventuelle franchise restant à la charge de l’assuré.

- Couvert par les garanties dommages du véhicule : dans le cas où vous êtes responsable des rayures vous pouvez être couvert si vous avez le contrat adapté.

A noter : selon les contrats, le montant de la franchise peut être plus ou moins important. Pensez à vous y intéresser afin d’éviter les mauvaises surprises.

Quels sont les impacts sur votre assurance auto ?

Si les frais de réparations ou la franchise peuvent vous coûter cher, sachez que ce type de sinistre n’entraînera pas de hausse de votre prime d’assurance. En effet, dans le cas où vous n’êtes pas responsable de ce sinistre, votre bonus malus ne sera pas impacté par cette déclaration de sinistre. En revanche, si vous êtes responsable des rayures et que c’est la garantie dommage du véhicule qui est donc appliquée, vous subirez alors une majoration plus ou moins importante de votre prime d’assurance.

A noter : dans le cas où vous déclarez plusieurs fois ce type de sinistre sur une courte période (environ 3 sur un an), il est possible que l’assureur ne souhaite plus vous couvrir et mette fin à votre contrat.

Comment éviter les rayures ?

Pour éviter ce genre de sinistre, il convient tout d’abord d’adopter une conduite responsable et vigilante, notamment dans les parkings où les risques de rayer votre véhicule sont plus importants. En plus d’une vigilance derrière le volant, quelques recommandations peuvent vous permettre de réduire les risques de rayures :

- Stationnez à bonne distance avec les autres véhicules et éviter certains véhicules à proximité (SUV et monospaces notamment).

- Évitez les zones fréquentées par les enfants (zones scolaires)

- Respectez les places de stationnement : ne pas stationner sur deux places ou sur des endroits réservés

- Évitez les autocollants provocateurs

- Évitez de stationner dans des zones réputées à risque

- Privilégiez un stationnement dans une zone fermée et sécurisée (garage, parking privé et surveillé)

Choisissez une bonne couverture pour couvrir les risques de rayures

Si les rayures peuvent être causées par une mauvaise conduite de votre part, les risques de rayures causées par un tiers sont également bien réels. Afin de couvrir cette éventualité, il convient de souscrire à des garanties adéquates.

Étant donné que les frais de réparation pour ce genre de sinistre peuvent être rapidement importants, il est important d’être couvert par une garantie vandalisme qui vous offrira une indemnisation minorée d’une éventuelle franchise.